.avif)

.png)

Una tarjeta de crédito funciona como un préstamo revolvente: la institución financiera pone a tu disposición una línea de dinero hasta un límite acordado, tú compras con ella y pagas antes de la fecha límite para evitar cargos extra. Parece sencillo, pero el problema es que la mayoría no termina de entender cómo se calculan los intereses, el impacto de pagar solo el mínimo o por qué el CAT realmente importa.

Esta guía recorre el ciclo completo de esta herramienta financiera con ejemplos numéricos reales, para que tomes decisiones con información y no solo con intuición. Además, te ayudaremos a identificar los diferentes tipos de tarjeta de crédito para que elijas la que mejor se adapte a tu estilo de vida. Porque al final del día, la diferencia entre pagar intereses innecesarios y aprovechar una verdadera oportunidad de crecimiento es tu educación financiera.

Una tarjeta de crédito te permite comprar con dinero prestado que la institución financiera pone a tu disposición. Cada mes recibes un estado de cuenta con lo que gastaste y tienes un plazo para pagar. Si cubres todo antes de la fecha límite, el crédito no te cuesta nada.

En la práctica, la gente la usa para tres cosas: financiar compras sin pagarlas de contado, construir historial crediticio (lo cual te abre puertas a hipotecas, autos y mejores tasas en el futuro), y aprovechar beneficios como cashback o Meses Sin Intereses (MSI).

Todo se reduce a tres fechas y a cuánto decides pagar cada mes. Suena simple, pero la diferencia entre entender esto bien y no entenderlo puede ser de miles de pesos al año.

La fecha de corte es el día del mes en que se cierra tu ciclo de facturación (cada ~30 días). Ese día, el sistema suma todas tus compras del periodo y genera tu estado de cuenta.

La fecha límite de pago es tu deadline: el último día que tienes para pagar. Generalmente cae 20 días después de la fecha de corte.

El periodo de gracia son esos ~20 días entre el corte y el límite. Si pagas el total dentro de ese periodo, cero intereses.

Veamos cómo funciona con un ejemplo: Tu fecha de corte es el 15 de cada mes y tu fecha límite es el 5 del mes siguiente.Compras unos audífonos de $2,000 MXN el 10 de marzo. Esa compra entra en el corte del 15 de marzo, y tienes hasta el 5 de abril para pagar sin intereses. Son 25 días de gracia.

Ahora imagina que compras esos mismos audífonos el 18 de marzo. Como ya pasó el corte del 15, esa compra se va al siguiente ciclo (corte del 15 de abril) y tienes hasta el 5 de mayo. En este caso, disfrutas hasta 48 días de crédito sin costo. La lección: comprar justo después de tu fecha de corte te da el mayor margen para pagar.

El pago mínimo es la cantidad más baja que puedes pagar para que tu cuenta no se marque como morosa. Suele ser alrededor del 2 al 5% (dependiendo de la entidad financiera) de tu saldo más los intereses y el IVA del periodo. Si pagas solo esto, tu cuenta se mantiene al corriente, pero los intereses se siguen acumulando sobre lo que no pagaste.

El pago total es la suma completa de lo que debes: compras, intereses pendientes y parcialidades de MSI.

El pago para no generar intereses es el monto que aparece en tu estado de cuenta como "pago para no generar intereses". Si lo cubres completo antes de la fecha límite, no te cobran ni un peso extra.

Si no pagas el monto mínimo, la institución te cobra intereses moratorios (hasta 1.5 veces la tasa ordinaria). Tu historial registra el retraso, lo que baja tu puntaje y complica cualquier solicitud de crédito futura. La deuda crece rápido porque los intereses se capitalizan: pagas intereses sobre intereses. Y si el retraso se prolonga, tu caso puede terminar en cobranza externa con la cuenta clasificada como "cartera vencida".

Existen dos caminos principales para obtener una tarjeta en 2026, y la diferencia radica en el tiempo, el papeleo y la accesibilidad:

Puedes pagar por transferencia SPEI (Sistema de Pagos Electrónicos) desde cualquier cuenta bancaria, con domiciliación automática (cargo mensual a tu débito), en tiendas de conveniencia con tu número de referencia, o desde la app de tu institución financiera.

Un consejo que vale más que cualquier otro en esta guía: domicilia el pago del total. Un olvido de tres días puede costarte más que lo que gastaste en el mes.

En Klar, el pago se hace desde la app en menos de un minuto. Abres la app, ves tu saldo actualizado, eliges si pagas el total, el mínimo o un monto que tú definas, y ejecutas el pago desde tu Cuenta Klar o por SPEI desde otra cuenta. También puedes activar recordatorios para pagar tu saldo pendiente para que la fecha límite no te agarre desprevenido.

Tu límite es el monto máximo que puedes gastar. Cada compra lo reduce y cada pago lo restaura. Si tienes un límite de $20,000 MXN y gastas $5,000, te quedan $15,000 disponibles hasta que pagues.

Las instituciones evalúan tu historial crediticio, tus ingresos y tu comportamiento reciente de pago. Plataformas financieras digitales como Klar utilizan modelos de evaluación que no dependen exclusivamente de comprobantes de nómina, lo que hace accesible el crédito para freelancers y personas con ingresos variables que los bancos tradicionales suelen rechazar.

No hay atajos. El camino es predecible: paga el total cada mes, usa la tarjeta con frecuencia para gastos cotidianos (y págalos completos), mantén un historial limpio y maneja tus finanzas personales de manera responsable por al menos 3 a 6 meses, y después solicita el aumento.

Intenta no superar el 30% de tu límite de crédito en un momento dado. Este porcentaje se conoce como tasa de utilización y es un factor importante en la evaluación de tu perfil crediticio.

Por ejemplo, si tu límite es de $15,000 MXN, lo ideal es mantener tu saldo por debajo de $4,500 MXN. Una utilización baja indica que tienes control sobre tu crédito, lo que puede mejorar tu puntaje y aumentar tus probabilidades de obtener mejores condiciones o incrementos de línea.

La utilización se evalúa tanto por cada tarjeta como en el total de tus créditos, por lo que es importante mantener un buen balance general. Aunque mantenerte por debajo del 50% puede ser aceptable, lo ideal es estar por debajo del 30%.

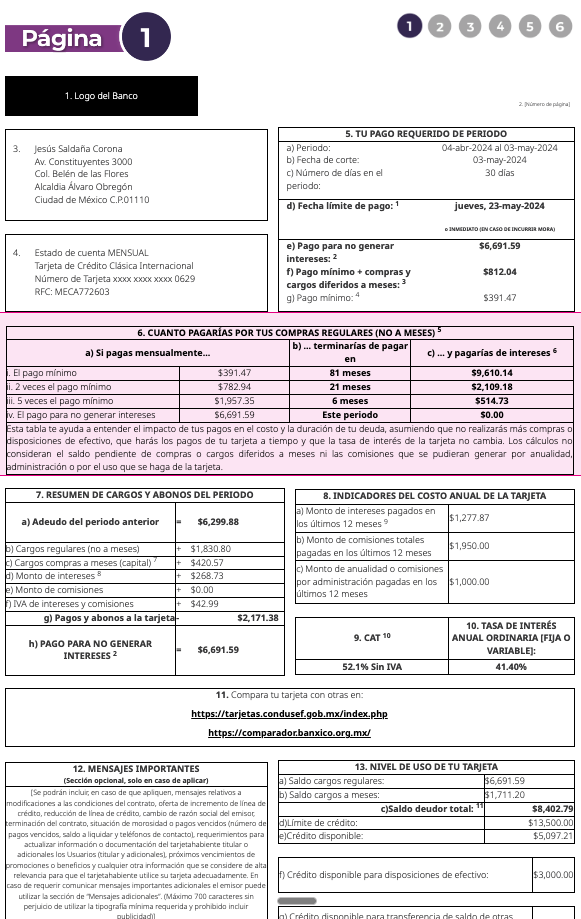

Desde octubre de 2024, todas las instituciones financieras en México usan un formato de estado de cuenta estandarizado, diseñado por CONDUSEF. Esto significa que sin importar qué tarjeta tengas, el documento tiene la misma estructura y es más fácil de comparar.

El saldo total representa tu deuda al cierre del periodo, mientras que el pago mínimo es apenas el requisito para mantener la cuenta al corriente. Es vital distinguir entre la fecha de corte (cuando el banco hace el corte de caja) y la fecha límite de pago (tu último día para cumplir sin recargos).

Si ves intereses generados, estás viendo el costo real de tu crédito ese mes, detallado junto a los movimientos del periodo.

Además, el nuevo formato incluye una sección reveladora: Cuánto terminarías pagando por tus compras regulares, si solo cubres el mínimo. Esa tabla, por sí sola, es la mejor lección de educación financiera.

Con la tarjeta de crédito de Klar, puedes consultar tu estado de cuenta, movimientos y fechas de pago en tiempo real desde tu celular. Cada transacción aparece al instante con comercio, monto y fecha. Sin esperar PDFs mensuales. Proceso 100% digital.

Tres conceptos determinan cuánto te cuesta realmente una tarjeta. Si los entiendes, puedes comparar cualquier producto con claridad.

CAT, tasa de interés y anualidad: qué significan y cómo compararlos

Si pagas el 100% de tu saldo cada mes, el CAT y la tasa no te afectan en la práctica. En ese caso, lo que importa son los beneficios: cashback, MSI y que no te cobren anualidad.

Tarjeta de crédito tradicional (banco) vs. tarjeta digital (Entidad financiera digital/SOFIPO)

Funciona igual que cualquier tarjeta de crédito, pero requiere un depósito como seguridad, para definir el límite de crédito. Este límite podría ser superior al depósito realizado.

Esta es la opción más directa si necesitas empezar historial desde cero o si estás construyendo tu puntaje después de un periodo difícil.

Klar ofrece una tarjeta de crédito con garantía con 100% de aprobación. Tu depósito genera rendimientos mientras lo mantienes, y cada compra y pago se reportan para que construyas historial desde el primer mes. Construye un historial sólido para acceder antes a una tarjeta convencional.

Define tu objetivo. Si nunca has tenido tarjeta, tu prioridad no es el cashback, es conseguir una tarjeta de crédito que te aprueben. La tarjeta que te construye historial hoy es la que te da acceso a mejores productos mañana. Si ya tienes historial y pagas completo cada mes, ahí sí busca retorno: cashback alto, MSI en comercios que uses y beneficios que realmente aproveches (no los que se ven bien en la publicidad pero nunca usas).

Un porcentaje de cashback atractivo se anula por completo si la anualidad termina devorándolo. Antes de elegir, es fundamental analizar tu capacidad de pago y tu uso de la tarjeta de crédito habitual para no caer en el error de gastar de más solo por obtener puntos.

Haz esta cuenta sencilla: suma la anualidad y las comisiones proyectadas del año, luego resta el valor real de los programas de recompensas que generarías con tu nivel de gasto mensual. Si el resultado es negativo, esa tarjeta te está costando dinero en lugar de generarte un beneficio.

Cuatro hábitos que hacen la diferencia para construir tu historial crediticio:

A los 6 meses de uso responsable, tu puntaje empezará a reflejar historial positivo. No necesitas gastar fuerte; la consistencia pesa más que el monto. Aprende más sobre cómo acceder a crédito sin historial previo en nuestra guía sobre cómo obtener una tarjeta de crédito sin Buró de Crédito.

El cashback es un porcentaje de cada compra que regresa a tu cuenta como dinero, no como puntos que necesitas canjear en catálogos. Con Klar Plus recibes hasta 3% en categorías como telecomunicaciones, movilidad y suscripciones. Con Klar Platino, sube hasta 6% en gasolina y suscripciones, epositados directamente en tu cuenta.

Para dimensionarlo: muchos programas de puntos bancarios equivalen a menos del 1% de retorno efectivo. La diferencia con el cashback real es considerable.

Los MSI te permiten diferir una compra en pagos mensuales iguales sin intereses. En Klar puedes elegir entre 3, 6, 9, 12, 18 o 24 meses en miles de comercios aliados. Pero una aclaración necesaria: los MSI son para compras planeadas que ya caben en tu presupuesto. Si los usas para comprar cosas que de otro modo no podrías pagar, estás saturando tu capacidad mensual. CONDUSEF lo señala como uno de los errores más frecuentes con tarjetas de crédito.

Las tarjetas incluyen protecciones que el efectivo no tiene. Puedes disputar cargos no reconocidos mediante contracargo, tienes cobertura contra fraude y, en algunas tarjetas, garantía extendida. Klar Platino incluye Protección de Compras, proporciona reembolsos por el robo y/o daño accidental de una compra cubierta que debe ser cancelada en su totalidad con la tarjeta Mastercard.

Algunas tarjetas premium acumulan millas canjeables por vuelos y hospedaje. Si viajas seguido, vale la pena considerarlo. La tarjeta de crédito Klar Platino incluye 5 accesos anuales a salas VIP con LoungeKey y 50% de descuento en Elite Valet en el AICM.

No necesitas gastar mucho. Una suscripción de $200 MXN pagada puntualmente cada mes genera el mismo efecto positivo en tu puntaje que una compra de $5,000 MXN. Lo que cuenta es la constancia.

Con Klar, gestionas todo desde tu celular: desde la solicitud, consultas de tu fecha de corte, límite disponible y cada movimiento en tiempo real. A diferencia de otros programas de recompensas, aquí el cashback se deposita como efectivo directamente en tu cuenta, sin puntos complicados ni letras chiquitas. Además, si necesitas liquidez para una emergencia, la función de Efectivo Inmediato te permite transferir un porcentaje de tu línea de crédito a tu cuenta de débito (sujeto a score crediticio).

Conoce la opción que impulse tu uso de la tarjeta de crédito hacia el siguiente nivel:

La herramienta ideal para construir o reparar tu historial. Si buscas mejorar tu puntaje crediticio o es tu primera vez con un producto financiero, esta tarjeta es para ti. Al dejar un depósito en garantía, aseguras tu aprobación y empiezas a reportar comportamiento positivo.

Más crédito, menos complicaciones. Diseñada para quienes buscan una alternativa transparente y digital a la banca tradicional. Es una tarjeta física y virtual con el respaldo de Mastercard, ideal para el uso diario.

Para quienes buscan un nivel superior de sofisticación y beneficios exclusivos. Esta tarjeta combina el poder de Klar con los privilegios premium de Mastercard.

En plataformas como Klar, ser mayor de 18 años y tener INE vigente. Sin comprobante de ingresos. La tarjeta con garantía tiene aprobación del 100%.

El total. Pagar solo el mínimo genera intereses sobre el saldo restante que pueden duplicar el costo de tus compras con el tiempo. Si un mes no alcanza, abona lo máximo posible por encima del mínimo.

Es un indicador de Banxico que suma tasa de interés, anualidad, comisiones y seguros en un solo porcentaje. La tasa es el costo del préstamo; el CAT es el costo real y completo. Es la métrica más confiable para comparar tarjetas.

Sí, y eso es bueno si la usas bien. Cada pago puntual mejora tu puntaje. Cada retraso lo baja. Es una de las formas más directas de construir historial desde cero.

La tarjeta es crédito revolvente: tu línea se restaura cada vez que pagas. El préstamo personal es un monto fijo que recibes una vez y devuelves en cuotas. La tarjeta da más flexibilidad; el préstamo suele tener tasas más bajas para montos grandes.

Sí. Klar y otras plataformas digitales no piden comprobante. La tarjeta con garantía de Klar tiene aprobación del 100%: solo necesitas tu INE y un depósito inicial que tú defines y que genera rendimientos.

Liquida el saldo total. Contacta a la institución para solicitar la cancelación formal. Pide constancia de cancelación y carta de no adeudo por escrito. Revisa tus estados de cuenta los 2 meses siguientes para confirmar que no se generaron cargos posteriores.

*La Tarjeta de Crédito es operada por Klar Technologies, S.A., S.F.P. (Klar), es una entidad financiera autorizada por la Comisión Nacional Bancaria y de Valores (“CNBV”), y supervisada por el Gobierno Federal, bajo la Ley de Ahorro y Crédito Popular.

*Descubre más sobre nuestros productos y cómo pueden beneficiarte. Visita nuestra sección de información detallada para entender mejor las características, incluyendo el GAT (Ganancia Anual Total) y el CAT (Costo Anual Total) en el siguiente enlace: Información de productos Klar

.png)

Comprarse una casa es el siguiente paso que queremos dar después de graduarnos, vivir en pareja, casarnos o tener hijos.

¿Estás pensando comprarla con Infonavit? Podría ser una buena alternativa de crédito.

Veamos.

La creación de Infonavit (El Instituto del Fondo Nacional de la Vivienda para los Trabajadores) está pensada para que las familias de los trabajadores pudieran obtener crédito barato, de fácil acceso y poder cumplir el sueño de la casa propia.

El Infonavit - inaugurado en 1972- empezó otorgando crédito y construyendo casas en complejos habitacionales para los trabajadores con el fondo de las aportaciones de los propios empleados. Actualmente, el fondo se mantiene con el 5% que se descuenta por ley al salario de los trabajadores y con los pagos de los créditos activos en su sistema.

Adaptándose a los propios tiempos, Infonavit ya no construye ni vende viviendas y también dejó de adelantar el pago de los ahorros de los trabajadores antes de la jubilación. Convirtiéndose en un mero administrador de ahorros para que puedas acceder a un crédito hipotecario o entregar tus ahorros al momento de tu jubilación.

Además, el financiamiento crediticio para comprar una casa que otorga Infonavit se extendió a nuevas opciones de crédito: adquirir un terreno, autoconstruir una vivienda, solicitar crédito más de una vez, pagar una hipoteca con otra entidad financiera.

Todos los trabajadores están aptos para recibir un crédito Infonavit. No importa tu nivel salarial, tan sólo que cotices en el fondo de vivienda de Infonavit.

Las reglas para el otorgamiento de crédito tienen tablas de puntuación que relacionan edad y salario, la definición de montos máximos de crédito y las tasas de interés.

Los requisitos son:

Nota: Si eres mayor de 65 años no podrás acceder, debido a la esperanza de vida.

Por otro lado, haremos hincapié en el segundo guión debido que el 21 de mayo del 2021 entraron en vigor las nuevas reglas para el otorgamiento de crédito.

El principal cambio es el puntaje crediticio que se evalúa para tu precalificación:

Antes necesitabas 116 puntos y Ahora necesitas contar con 1080 puntos.

Este puntaje se calcula con estos 5 factores:

Para precalificarte, clic aquí.

Si cumples los requisitos mencionados, pasamos al segundo filtro que se hace después de precalificarte:

Infonavit consulta el Buró de Crédito, previamente a tu autorización, como parte de la nueva reforma que lanzó Infonavit en 2021.

Así que: tu historial crediticio + tu precalificación = el monto de crédito que puedes acceder.

Si autorizas a Infonavit a revisar tu historial crediticio, podría prestarte el 80% del total del crédito que calificaste.

Si no autorizas, podría prestarte el 60% de tu capacidad de crédito.

Este simulador del Infonavit puede darnos una idea de cuánto nos puede prestar según nuestro sueldo mensual y edad.

Veamos cómo varía el crédito con nuestra edad ganando la misma cantidad de salario.

Me prestarían hasta $ 449,533.92

Pago mensual: $2,926.01

Tasa: 6.56%

Plazo: 28 años

Me prestarían hasta $ 335,107.10

Pago mensual: $2,930.51

Tasa: 6.56%

Plazo: 15 años

Sorprendente… Hay una reducción considerable en el monto de crédito y el plazo de años para cancelar la deuda. Entonces, la edad también es un factor importante debido a la esperanza de vida que tenemos para saldar la deuda.

Pago mensual: $1,459.96

Tasa: 2.78%

Plazo: 28 años

Pago mensual: $2,042.94

Tasa: 4.32%

Plazo: 28 años

Pago mensual $2,926.01

Tasa 6.56%

Plazo 28 años

Pago mensual $4,739.44

Tasa 10.12%

Plazo 28 años

Para saber cuanto me pueden prestar de Crédito Infonavit, cuanto tengo de capacidad. Clic aquí para ver el simulador

En definitiva, no se puede comprar una casa con mal historial crediticio. En Klar podemos ayudarte a crear un mejor historial crediticio.

Comprar una vivienda no es como comprar un par de zapatos. Es una tarea que requiere planificar y reflexionar donde queremos vivir. Antes de comprar: busca varias casas. Crédito Infonavit es el crédito clásico que otorga la institución y sigue siéndolo debido a su flexibilidad:

Este crédito es para quienes tienen un terreno y planean su construcción, en un plazo de medio año y te puede prestar hasta $1,904,389.15 con una tasa de interés del 12% al año.

¿Qué puedes construir? Como mínimo Infonavit pide una recamara, ambientes en la sala-comedor, cocina y un baño. Que incluya el uso de ecotecnología, es decir que sea eficiente energéticamente, una casa que dependa menos de la red eléctrica. Por ejemplo, el uso de paneles solares, lámparas led, buen aislamiento térmico instalado en techos o paredes para mantener el calor o el frío y utilizar poco aire acondicionado o calefacción en climas extremos.

El crédito de Infonavit te otorga un monto extra por ecotecnologías.

La construcción sólo puede ser realizada por ingenieros civiles o arquitectos registrados en la Delegación del Infonavit.

Este es un crédito para una pareja casada.

Si una de las partes cotiza en el Infonavit y la otra parte en el Fovissste. Los montos de ambos créditos se suman ampliando su capacidad de crédito para comprar una casa mejor.

Hay 3 formas:

Ciudad de México 9171-5050

Fuera de Ciudad de México 01800-008-3900

Clic en el Menú > Mi Crédito

> Saldo y Movimientos

> Número de Crédito. (Es un número de 10 dígitos).

Hay 2 formas:

Por consiguiente, te aparece un menú con las opciones:

Ahorro, Crédito, Saldo… Sólo elige el que deseas saber.

Saldo indica tu crédito a deber.

Pago indica monto a pagar con la fecha de vencimiento.

Solicitud consulta el estado de tu solicitud crediticio.

Verifica confirma que el representante del Infonavit que nos visitó es formal.

El costo por SMS es de $1.16.

.avif)

Un crédito bancario, también conocido como préstamo, es una suma de dinero que el banco te presta para que lo destines a distintos tipos de gastos, todo dependiendo del acuerdo que tengas con el banco. Generalmente, suele pedirse para algún proyecto o algún imprevisto.

Es muy común utilizar las palabras “crédito” y “préstamo” como equivalencias, pero entonces, ¿el crédito, qué es? La verdad es que el crédito se relaciona mayormente con las líneas de crédito hipotecarias o están vinculadas a operaciones con inmuebles.

Mientras que los préstamos pueden usarse en un sinfín de objetivos diferentes.

Las líneas de crédito bancario, en general, se van retirando por los clientes en la medida en que lo van necesitando. Por ejemplo: para comprar materiales de construcción para una vivienda o negocio.

En cambio, el préstamo es entregado en su totalidad para que el cliente lo disponga y administre como crea necesario.

En ambos casos la operación es la misma: el banco te otorga una suma de dinero bajo la condición de que se devuelva en los tiempos y los intereses acordados previos al préstamo o crédito.

Si lo que necesitas es dinero extra para algún imprevisto de salud, arreglar tu casa, para tu boda o saldar alguna deuda, un préstamo personal puede ayudarte. Y si piensas bien su uso, el mismo crédito personal alcanzaría para tu presupuesto, sin llegar a arriesgar tu salario.

La respuesta sólo puede darla la naturaleza de tu situación. Si lo que necesitas es un poco de dinero para solventar gastos urgentes como problemas de salud, arreglos o remodelación de tu hogar, o si lo necesitas para emprender algún pequeño negocio.

Solo entonces, podrías llegar a la conclusión de que sí, un crédito podría ser la solución. Klar cuenta con una línea de créditos que ofrece un rango entre los $1.000 y $100.000 mxn.

Sabemos que solicitar un crédito puede generar ciertas dudas, por lo tanto, despejémoslas compartiéndote los múltiples beneficios que puede traerte solicitar un crédito para que te sientas mucho más tranquilo en caso de llegar a solicitarlo:

Los créditos varían mucho dependiendo del tipo de institución o microfinanciera por la que te decidas ir, especialmente si esta no está debidamente validada por los organismos necesarios, entre las desventajas de recurrir a estas empresas para solicitar un préstamo encontrarás:

Obtener un crédito puede ser más complicado de lo que parece y si estás en el Buró puede ser casi imposible, por eso en Klar tenemos la solución para ti, con una tarjeta que te ofrece una alternativa para acceder a una línea de crédito inmediata.

Existen empresas privadas cuya labor es recopilar, administrar y compartir información relacionada con los historiales crediticios de personas y empresas. A estas les llamamos sociedades de información crediticia.

Hasta el momento, en México existen 2 empresas que se dedican a esto: Buró de Crédito y Círculo de Crédito. Estas sociedades no son parte del gobierno, son empresas privadas y sus funciones no comprenden aprobar créditos ni cobrar deudas.

Estas sociedades simplemente ordenan bases de datos con información crediticia.

Estar dentro del Buró de Crédito suele relacionarse con tener malos antecedentes crediticios y se piensa erróneamente que sólo los malos pagadores acaban registrados en esta base de datos. Cosa que no es así.

Cualquier persona o empresa que solicitó un crédito acaba registrado en la base de datos de estas sociedades. Sin importar la situación de dichos créditos.

Hay varios caminos para solicitar un reporte de tu crédito especial en Buró de Crédito gratuitamente. Te explicamos algunas opciones:

Con Klar puedes solicitar un crédito de hasta $100,000.00 pesos desde tu aplicación. La tarjeta de crédito Klar no tiene anualidad y no genera comisiones.

Con el tiempo, las arcaicas infraestructuras de la banca tradicional se volvieron muy rígidas, limitando el acceso al crédito en la clase media de México, solo el 15% de los adultos mexicanos tienen tarjeta de crédito.

Klar elaboró una nueva infraestructura que se alinea con las necesidades financieras de los consumidores y le permite servir a un masivo segmento de la población mexicana que en el pasado habían quedado detrás al hablar de servicios financieros.

Los bajos costos en la tecnología de Klar permiten ofrecer productos Premium a segmentos de la población que tradicionalmente no tendrían acceso a estos productos, logrando una simple y efectiva solución que contribuye a la inclusión financiera.

Toda operación realizada dentro de la app Klar, es completamente libre de comisiones y tarifas.

Con tu tarjeta de crédito Klar puedes solicitar una línea de hasta $100,000.00 pesos, nunca había sido más fácil.

Además de los estándares de seguridad con los que cuenta la aplicación, la tarjeta está respaldada por MasterCard, por lo que es una tarjeta 100% segura que además puedes ocupar en casi todo el mundo.

También obtienes una tarjeta digital con datos distintos a los de tu tarjeta física para protegerte al momento de realizar compras en línea.

Ahora podrás obtener dinero en efectivo en cualquier momento, ya que hasta el 70% de tu línea de crédito estará disponible de esta manera para usarlo en lo que necesites, lo que significa que podrás retirarlo y usarlo de manera normal. Y también tendrás la opción de pagarlo hasta en 9 mensualidades con interés fijo o en una sola cuota en tu próxima fecha de pago.

Utilizar Klar es mejor que cualquier otra experiencia financiera. Los sistemas de transacciones funcionan de manera excelente. Además, tu dinero está seguro gracias a los sistemas de seguridad.

El mundo está moviéndose siempre hacia métodos innovadores y disruptivos, y este ofrece, como cualquier buen banco tradicional, una buena experiencia, pero con tecnología de punta, 100% digital. Y sin dejar de ser confiable.

Klar Crédito fue construido pensando en todos los mexicanos, es especial como cada uno de ellos. Klar Crédito es para todos y todas. Todos merecen productos financieros honestos, justos y de calidad; servicios que les permitan llegar más lejos.

Para iniciar tu mejora financiera y registrarte en Klar, solo bastará con que hagas clic aquí y comiences tu registro con tu correo electrónico.

Una vez lo verifiques, sigue los pasos necesarios ¡Y listo!

En menos de tres minutos estarás utilizando tu cuenta Klar y podrás comenzar a hacer las compras que te hagan falta. ¡Así de fácil! Sin siquiera pisar una sucursal ni hacer largas filas.

Para recibir tu tarjeta física solo deberás depositar $50 pesos a tu cuenta y en alrededor de 3 días hábiles recibirás tu tarjeta en tu domicilio.

Al momento de solicitar tu línea de crédito en la aplicación hay dos maneras de acceder a ella.

Al inicio, luego de haber realizado el registro en la aplicación, se realizará una revisión inmediata sobre tu historial crediticio,

esta revisión tardará máximo tres minutos. En caso de ser elegible, podrás comenzar a hacer uso de tu tarjeta de crédito al instante.

En caso de no contar con un historial crediticio, o simplemente no haber obtenido un resultado positivo, podrás hacer uso de la tarjeta de crédito con garantía la cuál te ayudará a construir o mejorar tu historial crediticio, para que así con el tiempo tendrás posibilidades de desbloquear la tarjeta de crédito tradicional. Es decir, realizando pagos frecuentemente, compras, depósitos y/o transferencias, así como hacer uso de la familia de productos de Klar.

*Requisitos en www.klar.mx

.avif)

En México, solo el 33% de la población tiene acceso a un crédito formal. Aunque en México existe un alto mercado de compras en línea, los mexicanos siguen desconfiando de las instituciones financieras y el efectivo sigue siendo su principal fuente de pago. Por eso creamos el siguiente artículo para explorar la importancia y los beneficios de realizar compras con una tarjeta de crédito.

Tener una tarjeta de crédito es una buena idea por varias razone como es el acceso a: cashback, millas, puntos, meses sin intereses y ofertas o descuentos exclusivos en diferentes comercios.

Además de que el uso de la Tarjeta puede ser utilizada cuando ocurren gastos imprevistos y todavía no te han depositado tu sueldo mensual. Y por supuesto, te ayuda a construir tu historial en el Buró de crédito… o a mejorarlo, si ya tienes uno. Todos estos beneficios son posibles si usas tu tarjeta de crédito sabiamente. Esto significa que tomes prestado el dinero que sabes que puedes devolver a fin de mes, así evitas intereses y no acumulas deudas.

Aquí te comentamos los beneficios para que tengas en cuenta cuando eliges una Tarjeta de Crédito:

Los puntos son un tipo de beneficio que vas acumulando cuando realizas compras con tu tarjeta de crédito. Mientras más alto sea el valor de la compra, mayor es el número de puntos.

Mientras que las millas y los puntos pueden ser un concepto similar, las millas se acumulan cuando realizas compras de boletos de avión. Las millas se convierten en puntos los cuales se utilizan normalmente para descuentos en boletos de avión o para viajar gratis. También descuentos en hospedajes, restaurantes, para el alquiler de un automóvil o para tener acceso gratis a las salas VIP de los aeropuertos.

Es importante revisar los términos y condiciones de las instituciones financieras para saber si aplica esta opción. Algunos bancos te dan millas automáticamente solo por pedir tu tarjeta de crédito.

Es un reembolso que obtienes al hacer compras con tu tarjeta de crédito. Te devuelven en forma de puntos para usarlos en tu siguiente compra o en efectivo que puedes retirar desde un cajero automático.

El cashback varía entre el 1% y 5% según las condiciones de compra que te ofrezca tu tarjeta de crédito.

Hay tarjetas de crédito que te dan la facilidad de pagar a plazos sin intereses en tiendas afiliadas. También, los retailers tienen su propia tarjeta de crédito con los mismos beneficios. Si tienes alguna de estas tarjetas, asegúrate de que puedes pagar sin falta tus préstamos mes a mes porque los intereses pueden ser bastante altos.

Empezar a construir tu historial crediticio es beneficioso para ti porque podrás acceder a tarjetas de crédito con líneas altas, préstamos con intereses bajos, a un crédito hipotecario o a un crédito vehicular. Algunos bancos tienen como requisito revisar tu historial en el Buró de crédito para poder ofrecerte algún tipo de financiamiento.

Existe una opción que ofrece los beneficios mencionados anteriormente, e incluso la opción de obtener una tarjeta de crédito si cuentas con un mal historial crediticio.

Klar es una institución de servicios financieros 100% digital con la opción de administrar y controlar tu dinero desde su aplicación. Si deseas acceder a beneficios cómo cashback, meses sin intereses en miles de comercios, ofertas y descuentos, así como fortalecer o construir tu historial crediticio, Klar se vuelve una excelente opción. Sin anualidad, sin comisiones con un proceso de 5 minutos para la apertura de tu cuenta, Klar ofrece dos opciones de tarjetas de crédito:

Cualquiera sea la tarjeta de crédito que elijas, cumple estas dos reglas de oro para que las deudas se alejen de ti:

Usa tu tarjeta de crédito para pagar las compras en el supermercado o pagar las facturas de internet o teléfono... o para cualquier gasto que tengas habitualmente, como si estuvieras pagando con efectivo o con una tarjeta de débito.

De esa manera, usas un monto que no sobrepase tu límite y que sabes que puedes pagar tranquilamente a fin de mes.

Si no sigues el consejo anterior y te excedes en gastos innecesarios, es posible que tengas dificultades para pagarlo a tiempo o pagues solo una parte de lo que debes (el monto mínimo del préstamo). Así estarías generando intereses. Al final, pagas más dinero del que te prestaron y dañas tu historial crediticio.

Cuando hablamos de tarjetas de crédito, parece que las opciones son infinitas. Para elegir la mejor tarjeta de crédito para ti, lo primero es preguntarte para qué realmente la necesitas y cuál de ellas te ayudaría a cumplir tu meta financiera. Si planeas hacer un viaje a mediano plazo, por ejemplo, te conviene más una tarjeta que ofrezca millas para conseguir un boleto de avión más barato o descuentos en el hospedaje. Y si quieres que tu presupuesto mensual rinda más, una tarjeta que te ofrezca descuentos, cashback y otras recompensas, te será de mayor utilidad.

*Klar Technologies, S.A., S.F.P. (Klar), es una entidad financiera autorizada por la Comisión Nacional Bancaria y de Valores (“CNBV”), y supervisada por el Gobierno Federal, bajo la Ley de Ahorro y Crédito Popular. *La Tarjeta de Crédito es operada por Klar Technologies, S.A., S.F.P. (Klar), es una entidad financiera autorizada por la Comisión Nacional Bancaria y de Valores (“CNBV”), y supervisada por el Gobierno Federal, bajo la Ley de Ahorro y Crédito Popular. *Descubre más sobre nuestros productos y cómo pueden beneficiarte. Visita nuestra sección de información detallada para entender mejor las características, incluyendo el GAT (Ganancia Anual Total) y el CAT (Costo Anual Total) en el siguiente enlace: Información de productos Klar

.avif)

Desde el momento que pides una tarjeta de crédito, un préstamo para la hipoteca o para comprar un coche… ya estás en el Buró de Crédito.

Incluso, si has contratado una línea de teléfono, celular, Internet, televisión por cable o luz eléctrica.

Lo que hacen las sociedades que otorgan crédito o las empresas de servicios es reportar toda esta información financiera y personal generando un historial crediticio llamado Reporte de Crédito Especial.

Y eso lo puedes solicitar al Buró de Crédito, la principal entidad que recopila toda esta información.

Es un requisito fundamental que un banco tradicional te pide cuando solicitas un préstamo o tarjeta de crédito. En el reporte, se puede ver qué instituciones te dieron crédito y comprobar que tan cumplido eres con los pagos… o que tan atrasado vas.

Esto les permitirá saber a las empresas que otorgan crédito si pueden confiar en ti para prestarte el dinero…y decidir si te aprueban o no, un nuevo crédito.

Por lo general, en el Reporte de Crédito Especial encontrarás estas seis secciones:

Asegúrate que tus datos personales y la información de tus cuentas de crédito sean precisas y estén actualizadas. En caso de que haya algún error en tu reporte, el Buró de Crédito te ayudará a gestionar una reclamación para que la entidad crediticia investigue y resuelva el problema.

Te recomendamos echarle un vistazo a tu reporte al menos una vez al año, para tener control de tus finanzas y así poder construir un mejor perfil crediticio.

Se puede solicitar el reporte en el Buró de Crédito de varias formas, pero aquí te decimos las cuatro opciones más prácticas de consultarlo:

Centro de Atención ubicado en:

Av. Periférico Sur 4349. Plaza Imagen, Loc. 3.

Fracc. Jardines de la Montaña. Delegación Tlalpan

México D.F.

De lunes a viernes de 09:00 a 18:00 hrs y sábado de 09:00 13:00 hrs

Lleva contigo una Identificación Oficial (Credencial de elector, Pasaporte o FM2).

Fuera de la Ciudad de México: Dirígete a las sucursales de Condusef.

.avif)

En el mundo actual, manejar nuestras finanzas de manera eficiente es más importante que nunca. Sin embargo, encontrar una cuenta bancaria que se alinee con nuestras necesidades, sin cobros ocultos ni comisiones, puede ser un desafío. Aquí es donde Klar se destaca, ofreciéndote una experiencia sin comisiones y llena de beneficios. Olvídate de las tarifas por anualidad, apertura e inactividad, y disfruta de la verdadera libertad financiera.

Las anualidades son cargos que muchas tarjetas de crédito imponen anualmente por el uso de sus servicios. En Klar, eliminamos este costo, permitiéndote disfrutar de tu tarjeta sin preocuparte por tarifas anuales.

A diferencia de otras entidades que cobran por iniciar tu viaje financiero, Klar te ofrece una bienvenida sin costos de apertura. Comienza a disfrutar de los beneficios desde el primer momento sin cargos adicionales.

Creemos que no deberías pagar por no usar tu tarjeta. Con Klar, la inactividad no tiene costo, dándote la libertad de usar tu cuenta a tu propio ritmo, sin presiones ni tarifas.

Tu crédito es otorgado por Klar Technologies, S.A., S.F.P. (Klar). que es una entidad financiera autorizada por la Comisión Nacional Bancaria y de Valores (“CNBV”), y supervisada por el Gobierno Federal, bajo la Ley de Ahorro y Crédito Popular

Tu financiamiento combina la versatilidad de una línea de crédito con la simplicidad y asequibilidad de un préstamo personal. Te garantizamos total transparencia en tus cuotas mensuales, siempre sabrás con precisión cuánto debes pagar y por qué motivo.En caso de que tu solicitud no haya sido aprobada, no te angusties. Aprovecha los productos de la familia Klar y evaluaremos tu solicitud semanalmente.

Puedes realizar todo el proceso a través de nuestra app con respuesta inmediata. Solamente descarga la app Klar, sigue los pasos indicados y en unos minutos tendrás respuesta. Utiliza los productos de la familia Klar, cada semana evaluaremos nuevamente tu solicitud.

Tomamos en cuenta varios factores, entre ellos el historial crediticio. Si lo deseas, puedes consultar tu historial crediticio dando clic en uno de los enlaces a continuación.

https://www.burodecredito.com.mx/score-info.html

https://www.circulodecredito.com.mx/home

También es importante para nosotros el uso que le das a los productos de la familia Klar. En fin, entre mejor podamos conocerte, más fácil será aprobarte para nuevos y mejores productos.

En Klar, tu satisfacción y libertad financiera son nuestra prioridad. Ofrecemos una cuenta bancaria que va más allá de lo convencional, eliminando las comisiones y cargos que tanto complican la vida financiera. Con facilidad de apertura, cero costos por anualidad e inactividad, y una política de transparencia total, Klar es el aliado que necesitas para navegar el mundo de las finanzas con confianza y sin preocupaciones. Descubre hoy mismo cómo Klar puede transformar tu experiencia bancaria. Bienvenido a la verdadera libertad financiera. Bienvenido a Klar.

*Klar Technologies, S.A., S.F.P. (Klar), es una entidad financiera autorizada por la Comisión Nacional Bancaria y de Valores (“CNBV”), y supervisada por el Gobierno Federal, bajo la Ley de Ahorro y Crédito Popular. *La Tarjeta de Crédito es operada por Klar Technologies, S.A., S.F.P. (Klar), es una entidad financiera autorizada por la Comisión Nacional Bancaria y de Valores (“CNBV”), y supervisada por el Gobierno Federal, bajo la Ley de Ahorro y Crédito Popular. *Descubre más sobre nuestros productos y cómo pueden beneficiarte. Visita nuestra sección de información detallada para entender mejor las características, incluyendo el GAT (Ganancia Anual Total) y el CAT (Costo Anual Total) en el siguiente enlace: Información de productos Klar