Cómo funciona una tarjeta de crédito en México 2026

December 6, 2023

April 2, 2026

.png)

Tu dinero, sin complicaciones. Cuenta, tarjeta y crédito en una app, sin filas y 100% digital.

Conoce másUna tarjeta de crédito funciona como un préstamo revolvente: la institución financiera pone a tu disposición una línea de dinero hasta un límite acordado, tú compras con ella y pagas antes de la fecha límite para evitar cargos extra. Parece sencillo, pero el problema es que la mayoría no termina de entender cómo se calculan los intereses, el impacto de pagar solo el mínimo o por qué el CAT realmente importa.

Esta guía recorre el ciclo completo de esta herramienta financiera con ejemplos numéricos reales, para que tomes decisiones con información y no solo con intuición. Además, te ayudaremos a identificar los diferentes tipos de tarjeta de crédito para que elijas la que mejor se adapte a tu estilo de vida. Porque al final del día, la diferencia entre pagar intereses innecesarios y aprovechar una verdadera oportunidad de crecimiento es tu educación financiera.

¿Qué es una tarjeta de crédito y para qué sirve?

Una tarjeta de crédito te permite comprar con dinero prestado que la institución financiera pone a tu disposición. Cada mes recibes un estado de cuenta con lo que gastaste y tienes un plazo para pagar. Si cubres todo antes de la fecha límite, el crédito no te cuesta nada.

En la práctica, la gente la usa para tres cosas: financiar compras sin pagarlas de contado, construir historial crediticio (lo cual te abre puertas a hipotecas, autos y mejores tasas en el futuro), y aprovechar beneficios como cashback o Meses Sin Intereses (MSI).

Diferencia entre tarjeta de crédito y tarjeta de débito

Cómo funciona una tarjeta de crédito

Todo se reduce a tres fechas y a cuánto decides pagar cada mes. Suena simple, pero la diferencia entre entender esto bien y no entenderlo puede ser de miles de pesos al año.

¿Qué es la fecha de corte de una tarjeta de crédito?

La fecha de corte es el día del mes en que se cierra tu ciclo de facturación (cada ~30 días). Ese día, el sistema suma todas tus compras del periodo y genera tu estado de cuenta.

¿Qué es la fecha de limite de pago de una tarjeta de crédito?

La fecha límite de pago es tu deadline: el último día que tienes para pagar. Generalmente cae 20 días después de la fecha de corte.

¿Qué es el periodo de gracia de una tarjeta de crédito?

El periodo de gracia son esos ~20 días entre el corte y el límite. Si pagas el total dentro de ese periodo, cero intereses.

Veamos cómo funciona con un ejemplo: Tu fecha de corte es el 15 de cada mes y tu fecha límite es el 5 del mes siguiente.Compras unos audífonos de $2,000 MXN el 10 de marzo. Esa compra entra en el corte del 15 de marzo, y tienes hasta el 5 de abril para pagar sin intereses. Son 25 días de gracia.

Ahora imagina que compras esos mismos audífonos el 18 de marzo. Como ya pasó el corte del 15, esa compra se va al siguiente ciclo (corte del 15 de abril) y tienes hasta el 5 de mayo. En este caso, disfrutas hasta 48 días de crédito sin costo. La lección: comprar justo después de tu fecha de corte te da el mayor margen para pagar.

¿Qué es el pago mínimo de una tarjeta de crédito?

El pago mínimo es la cantidad más baja que puedes pagar para que tu cuenta no se marque como morosa. Suele ser alrededor del 2 al 5% (dependiendo de la entidad financiera) de tu saldo más los intereses y el IVA del periodo. Si pagas solo esto, tu cuenta se mantiene al corriente, pero los intereses se siguen acumulando sobre lo que no pagaste.

¿Qué es el pago total de una tarjeta de crédito?

El pago total es la suma completa de lo que debes: compras, intereses pendientes y parcialidades de MSI.

¿Qué es el pago para no generar intereses en el pago de una tarjeta de crédito?

El pago para no generar intereses es el monto que aparece en tu estado de cuenta como "pago para no generar intereses". Si lo cubres completo antes de la fecha límite, no te cobran ni un peso extra.

¿Qué pasa si no pagas tu tarjeta de crédito a tiempo?

Si no pagas el monto mínimo, la institución te cobra intereses moratorios (hasta 1.5 veces la tasa ordinaria). Tu historial registra el retraso, lo que baja tu puntaje y complica cualquier solicitud de crédito futura. La deuda crece rápido porque los intereses se capitalizan: pagas intereses sobre intereses. Y si el retraso se prolonga, tu caso puede terminar en cobranza externa con la cuenta clasificada como "cartera vencida".

¿Cómo solicitar una tarjeta de crédito en 2026?

Existen dos caminos principales para obtener una tarjeta en 2026, y la diferencia radica en el tiempo, el papeleo y la accesibilidad:

- La banca tradicional: Suele requerir que acudas a una sucursal física, presentes comprobantes de ingresos (recibos de nómina o estados de cuenta) y cuentes con una antigüedad laboral mínima. El proceso de evaluación es riguroso y la respuesta puede tardar de varios días a semanas.

- SOFIPOs y plataformas digitales (como Klar): Han revolucionado el acceso al crédito con un enfoque 100% digital. El trámite se realiza desde tu celular en minutos, sin necesidad de hacer filas ni presentar documentos físicos.

¿Cómo pagar una tarjeta de crédito?

Puedes pagar por transferencia SPEI (Sistema de Pagos Electrónicos) desde cualquier cuenta bancaria, con domiciliación automática (cargo mensual a tu débito), en tiendas de conveniencia con tu número de referencia, o desde la app de tu institución financiera.

Un consejo que vale más que cualquier otro en esta guía: domicilia el pago del total. Un olvido de tres días puede costarte más que lo que gastaste en el mes.

Paso a paso de cómo pagar una tarjeta de crédito con ejemplo de Klar

En Klar, el pago se hace desde la app en menos de un minuto. Abres la app, ves tu saldo actualizado, eliges si pagas el total, el mínimo o un monto que tú definas, y ejecutas el pago desde tu Cuenta Klar o por SPEI desde otra cuenta. También puedes activar recordatorios para pagar tu saldo pendiente para que la fecha límite no te agarre desprevenido.

Qué es el límite de crédito de una tarjeta y cómo funciona

Tu límite es el monto máximo que puedes gastar. Cada compra lo reduce y cada pago lo restaura. Si tienes un límite de $20,000 MXN y gastas $5,000, te quedan $15,000 disponibles hasta que pagues.

¿Cómo se determina tu límite de crédito?

Las instituciones evalúan tu historial crediticio, tus ingresos y tu comportamiento reciente de pago. Plataformas financieras digitales como Klar utilizan modelos de evaluación que no dependen exclusivamente de comprobantes de nómina, lo que hace accesible el crédito para freelancers y personas con ingresos variables que los bancos tradicionales suelen rechazar.

¿Cómo aumentar el límite de tu tarjeta de crédito?

No hay atajos. El camino es predecible: paga el total cada mes, usa la tarjeta con frecuencia para gastos cotidianos (y págalos completos), mantén un historial limpio y maneja tus finanzas personales de manera responsable por al menos 3 a 6 meses, y después solicita el aumento.

¿Qué porcentaje de tu límite deberías usar?

Intenta no superar el 30% de tu límite de crédito en un momento dado. Este porcentaje se conoce como tasa de utilización y es un factor importante en la evaluación de tu perfil crediticio.

Por ejemplo, si tu límite es de $15,000 MXN, lo ideal es mantener tu saldo por debajo de $4,500 MXN. Una utilización baja indica que tienes control sobre tu crédito, lo que puede mejorar tu puntaje y aumentar tus probabilidades de obtener mejores condiciones o incrementos de línea.

La utilización se evalúa tanto por cada tarjeta como en el total de tus créditos, por lo que es importante mantener un buen balance general. Aunque mantenerte por debajo del 50% puede ser aceptable, lo ideal es estar por debajo del 30%.

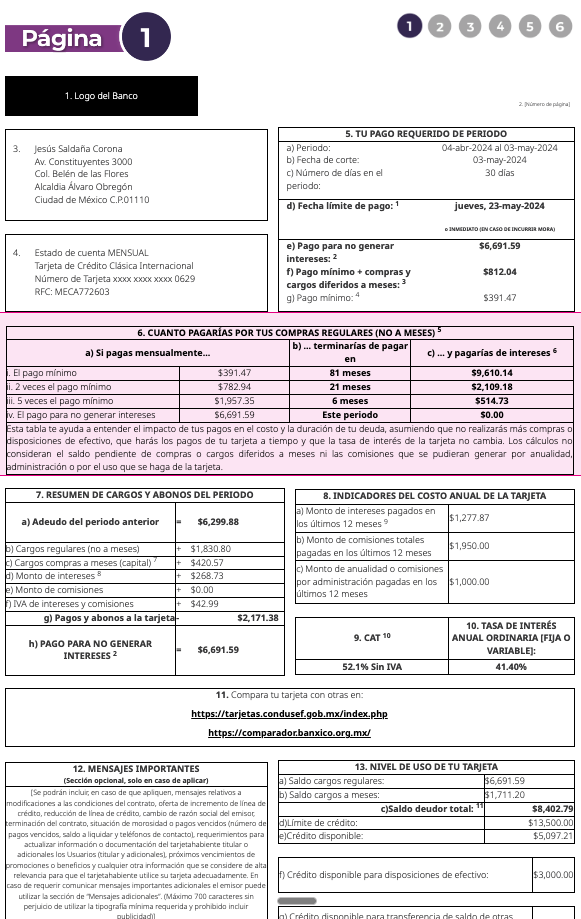

Cómo leer y usar el estado de cuenta de una tarjeta de crédito

Desde octubre de 2024, todas las instituciones financieras en México usan un formato de estado de cuenta estandarizado, diseñado por CONDUSEF. Esto significa que sin importar qué tarjeta tengas, el documento tiene la misma estructura y es más fácil de comparar.

¿Qué información incluye tu estado de cuenta?

El saldo total representa tu deuda al cierre del periodo, mientras que el pago mínimo es apenas el requisito para mantener la cuenta al corriente. Es vital distinguir entre la fecha de corte (cuando el banco hace el corte de caja) y la fecha límite de pago (tu último día para cumplir sin recargos).

Si ves intereses generados, estás viendo el costo real de tu crédito ese mes, detallado junto a los movimientos del periodo.

Además, el nuevo formato incluye una sección reveladora: Cuánto terminarías pagando por tus compras regulares, si solo cubres el mínimo. Esa tabla, por sí sola, es la mejor lección de educación financiera.

¿Cómo revisar tu estado de cuenta desde la app de Klar?

Con la tarjeta de crédito de Klar, puedes consultar tu estado de cuenta, movimientos y fechas de pago en tiempo real desde tu celular. Cada transacción aparece al instante con comercio, monto y fecha. Sin esperar PDFs mensuales. Proceso 100% digital.

Errores comunes al ignorar tu estado de cuenta

- No revisar cargos desconocidos: Si alguien clonó tu tarjeta o un comercio te hizo un doble cargo, la única forma de detectarlo es revisando tus movimientos. Cuanto antes lo reportes, más fácil es resolver la aclaración.

- No verificar que tus pagos se aplicaron: Un pago que "no pasó" por un error de referencia puede generar intereses moratorios sin que lo sepas hasta el siguiente corte.

- No ponerle atención a los intereses generados: Si no sabes cuánto te cuesta tu crédito cada mes, no puedes evaluar si tu estrategia de pago funciona.

- Ignorar la fecha límite de pago y la fecha de corte: Confundir estas fechas es un error clásico. Si se te pasa la fecha límite por un solo día, no solo pagas intereses ordinarios, sino también comisiones por pago tardío que suelen ser bastante elevadas.

- Pasar por alto cambios en las condiciones del contrato: Los bancos suelen usar el estado de cuenta para notificarte sobre aumentos en la tasa de interés o en la anualidad. Si no lo lees, podrías aceptar tácitamente nuevas condiciones que afecten tu bolsillo de forma permanente.

¿Qué revisar antes de solicitar una tarjeta de crédito?

Tres conceptos determinan cuánto te cuesta realmente una tarjeta. Si los entiendes, puedes comparar cualquier producto con claridad.

CAT, tasa de interés y anualidad: qué significan y cómo compararlos

Si pagas el 100% de tu saldo cada mes, el CAT y la tasa no te afectan en la práctica. En ese caso, lo que importa son los beneficios: cashback, MSI y que no te cobren anualidad.

Errores comunes al elegir tu primera tarjeta de crédito

- No revisar costos ocultos: Comisiones de apertura, mantenimiento, reposición de plástico y disposición de efectivo pueden sumar cientos de pesos al año. Aparecen en el contrato, pero casi nadie lo lee completo antes de aceptar.

- Elegir puntos en lugar de cashback: Los programas de puntos bancarios tienen valores de redención opacos. En muchos casos equivalen a menos del 1% de retorno efectivo. El cashback, en cambio, es dinero que puedes usar sin condiciones. Con Klar Platino y Klar Plus, el cashback se deposita en efectivo en tu cuenta de débito. Puedes transferirlo, gastarlo o dejarlo generando rendimientos.

- Solicitar sin comparar: CONDUSEF recomienda evaluar al menos 3 opciones antes de decidir. El CAT entre tarjetas del mismo segmento puede variar de forma considerable.

- Ignorar la anualidad: Una tarjeta con anualidad de $2,000 MXN necesita generarte al menos eso en beneficios para que tenga sentido. Si no lo hace, estás pagando por algo que podrías tener gratis. Con la tarjeta de crédito Klar, no tienes que preocuparte por este costo, ya que no cobra anualidad. Esto te permite usar tu línea de crédito sin la presión de cubrir una cuota fija solo por tener el plástico disponible.

Tipos de tarjeta de crédito disponibles en México

Tarjeta de crédito tradicional (banco) vs. tarjeta digital (Entidad financiera digital/SOFIPO)

Tarjeta de crédito con garantía para construir historial

Funciona igual que cualquier tarjeta de crédito, pero requiere un depósito como seguridad, para definir el límite de crédito. Este límite podría ser superior al depósito realizado.

Esta es la opción más directa si necesitas empezar historial desde cero o si estás construyendo tu puntaje después de un periodo difícil.

Klar ofrece una tarjeta de crédito con garantía con 100% de aprobación. Tu depósito genera rendimientos mientras lo mantienes, y cada compra y pago se reportan para que construyas historial desde el primer mes. Construye un historial sólido para acceder antes a una tarjeta convencional.

¿Cómo elegir la tarjeta adecuada para ti?

Define tu objetivo. Si nunca has tenido tarjeta, tu prioridad no es el cashback, es conseguir una tarjeta de crédito que te aprueben. La tarjeta que te construye historial hoy es la que te da acceso a mejores productos mañana. Si ya tienes historial y pagas completo cada mes, ahí sí busca retorno: cashback alto, MSI en comercios que uses y beneficios que realmente aproveches (no los que se ven bien en la publicidad pero nunca usas).

Analiza tu estilo de vida: freelancer, estudiante o empleado

- Si eres trabajador independiente, necesitas opciones que no pidan recibos de nómina. Plataformas como Klar evalúan tu perfil con modelos que van más allá de la nómina tradicional.

- Si eres estudiante, lo más práctico es una tarjeta con garantía o sin anualidad. Nada de costos fijos que presionen un presupuesto que probablemente ya está apretado.

- Si tienes empleo con ingreso estable, el abanico es más amplio. Puedes explorar tarjetas premium, como la tarjeta Klar Platino con límites altos y cashback agresivo.

Compara costos ocultos vs. recompensas

Un porcentaje de cashback atractivo se anula por completo si la anualidad termina devorándolo. Antes de elegir, es fundamental analizar tu capacidad de pago y tu uso de la tarjeta de crédito habitual para no caer en el error de gastar de más solo por obtener puntos.

Haz esta cuenta sencilla: suma la anualidad y las comisiones proyectadas del año, luego resta el valor real de los programas de recompensas que generarías con tu nivel de gasto mensual. Si el resultado es negativo, esa tarjeta te está costando dinero en lugar de generarte un beneficio.

Cómo usar una tarjeta de crédito a tu favor

Cuatro hábitos que hacen la diferencia para construir tu historial crediticio:

- Usa la tarjeta para gastos que ya tienes presupuestados (streaming, telefonía, gasolina).

- Paga el total antes de la fecha límite, todos los meses.

- No uses más del 30% o 50% de tu límite.

- Mantén al menos una compra mensual para que la cuenta permanezca activa.

A los 6 meses de uso responsable, tu puntaje empezará a reflejar historial positivo. No necesitas gastar fuerte; la consistencia pesa más que el monto. Aprende más sobre cómo acceder a crédito sin historial previo en nuestra guía sobre cómo obtener una tarjeta de crédito sin Buró de Crédito.

Beneficios de una tarjeta de crédito: cashback y Meses Sin Intereses

Cashback: dinero real vs. puntos

El cashback es un porcentaje de cada compra que regresa a tu cuenta como dinero, no como puntos que necesitas canjear en catálogos. Con Klar Plus recibes hasta 3% en categorías como telecomunicaciones, movilidad y suscripciones. Con Klar Platino, sube hasta 6% en gasolina y suscripciones, epositados directamente en tu cuenta.

Para dimensionarlo: muchos programas de puntos bancarios equivalen a menos del 1% de retorno efectivo. La diferencia con el cashback real es considerable.

Meses Sin Intereses (MSI): flexibilidad de pago de una tarjeta de crédito

Los MSI te permiten diferir una compra en pagos mensuales iguales sin intereses. En Klar puedes elegir entre 3, 6, 9, 12, 18 o 24 meses en miles de comercios aliados. Pero una aclaración necesaria: los MSI son para compras planeadas que ya caben en tu presupuesto. Si los usas para comprar cosas que de otro modo no podrías pagar, estás saturando tu capacidad mensual. CONDUSEF lo señala como uno de los errores más frecuentes con tarjetas de crédito.

Seguridad y beneficios adicionales de una tarjeta de crédito

Las tarjetas incluyen protecciones que el efectivo no tiene. Puedes disputar cargos no reconocidos mediante contracargo, tienes cobertura contra fraude y, en algunas tarjetas, garantía extendida. Klar Platino incluye Protección de Compras, proporciona reembolsos por el robo y/o daño accidental de una compra cubierta que debe ser cancelada en su totalidad con la tarjeta Mastercard.

Millas para viajar

Algunas tarjetas premium acumulan millas canjeables por vuelos y hospedaje. Si viajas seguido, vale la pena considerarlo. La tarjeta de crédito Klar Platino incluye 5 accesos anuales a salas VIP con LoungeKey y 50% de descuento en Elite Valet en el AICM.

Empieza a crear tu historial de crédito

No necesitas gastar mucho. Una suscripción de $200 MXN pagada puntualmente cada mes genera el mismo efecto positivo en tu puntaje que una compra de $5,000 MXN. Lo que cuenta es la constancia.

Cómo empezar con la tarjeta de crédito Klar

Con Klar, gestionas todo desde tu celular: desde la solicitud, consultas de tu fecha de corte, límite disponible y cada movimiento en tiempo real. A diferencia de otros programas de recompensas, aquí el cashback se deposita como efectivo directamente en tu cuenta, sin puntos complicados ni letras chiquitas. Además, si necesitas liquidez para una emergencia, la función de Efectivo Inmediato te permite transferir un porcentaje de tu línea de crédito a tu cuenta de débito (sujeto a score crediticio).

Conoce la opción que impulse tu uso de la tarjeta de crédito hacia el siguiente nivel:

Tarjeta de crédito con garantía

La herramienta ideal para construir o reparar tu historial. Si buscas mejorar tu puntaje crediticio o es tu primera vez con un producto financiero, esta tarjeta es para ti. Al dejar un depósito en garantía, aseguras tu aprobación y empiezas a reportar comportamiento positivo.

- Sin anualidad: No pagas comisiones por apertura ni reposición.

- Control total: Tú decides tu límite según el depósito que realices.

- Beneficios Mastercard y MSIC: Acceso a la app para gestionar tus pagos y comenzar a crear un perfil sólido.

Tarjeta de crédito Klar

Más crédito, menos complicaciones. Diseñada para quienes buscan una alternativa transparente y digital a la banca tradicional. Es una tarjeta física y virtual con el respaldo de Mastercard, ideal para el uso diario.

- Cero costos: Sin anualidad ni cobros ocultos.

- Klar Plus: Al gastar $3,000 MXN o más al mes, accedes a beneficios exclusivos y hasta 3% de cashback en categorías seleccionadas (telecomunicaciones, supermercado, suscripciones, gasolinas, movilidad.)

- Flexibilidad: Meses Sin Intereses.

Tarjeta de crédito Platino

Para quienes buscan un nivel superior de sofisticación y beneficios exclusivos. Esta tarjeta combina el poder de Klar con los privilegios premium de Mastercard.

- Máximo beneficio: Recibe hasta 6% de cashback en tus categorías (telecomunicaciones, supermercado, suscripciones, gasolinas, movilidad) más frecuentes (con un tope de hasta $3,000 MXN mensuales).

- Experiencias Premium: Acceso a salas VIP LoungeKey, Servicio de Concierge y beneficios como Dining Program o Elite Valet.

- Protección total: Incluye seguros de Asistencia de Viajes, Protección de Compras y Garantía Extendida.

Preguntas frecuentes

¿Qué necesito para sacar mi primera tarjeta de crédito?

En plataformas como Klar, ser mayor de 18 años y tener INE vigente. Sin comprobante de ingresos. La tarjeta con garantía tiene aprobación del 100%.

¿Es mejor pagar el mínimo o el total de la tarjeta?

El total. Pagar solo el mínimo genera intereses sobre el saldo restante que pueden duplicar el costo de tus compras con el tiempo. Si un mes no alcanza, abona lo máximo posible por encima del mínimo.

¿Qué es el CAT y por qué es importante?

Es un indicador de Banxico que suma tasa de interés, anualidad, comisiones y seguros en un solo porcentaje. La tasa es el costo del préstamo; el CAT es el costo real y completo. Es la métrica más confiable para comparar tarjetas.

¿Una tarjeta de crédito afecta mi historial en Buró de Crédito?

Sí, y eso es bueno si la usas bien. Cada pago puntual mejora tu puntaje. Cada retraso lo baja. Es una de las formas más directas de construir historial desde cero.

¿Cuál es la diferencia entre tarjeta de crédito y préstamo personal?

La tarjeta es crédito revolvente: tu línea se restaura cada vez que pagas. El préstamo personal es un monto fijo que recibes una vez y devuelves en cuotas. La tarjeta da más flexibilidad; el préstamo suele tener tasas más bajas para montos grandes.

¿Puedo tener tarjeta de crédito sin comprobar ingresos?

Sí. Klar y otras plataformas digitales no piden comprobante. La tarjeta con garantía de Klar tiene aprobación del 100%: solo necesitas tu INE y un depósito inicial que tú defines y que genera rendimientos.

¿Cómo cancelar una tarjeta de crédito de un banco?

Liquida el saldo total. Contacta a la institución para solicitar la cancelación formal. Pide constancia de cancelación y carta de no adeudo por escrito. Revisa tus estados de cuenta los 2 meses siguientes para confirmar que no se generaron cargos posteriores.

*La Tarjeta de Crédito es operada por Klar Technologies, S.A., S.F.P. (Klar), es una entidad financiera autorizada por la Comisión Nacional Bancaria y de Valores (“CNBV”), y supervisada por el Gobierno Federal, bajo la Ley de Ahorro y Crédito Popular.

*Descubre más sobre nuestros productos y cómo pueden beneficiarte. Visita nuestra sección de información detallada para entender mejor las características, incluyendo el GAT (Ganancia Anual Total) y el CAT (Costo Anual Total) en el siguiente enlace: Información de productos Klar

La tarjeta de crédito sin anualidad ni cobros ocultos

+7 MM de mexicanos confían en Klar

¿Sigues pagando anualidad?

La tarjeta de crédito Klar cobra $0

¿Sigues pagando anualidad?

La tarjeta de crédito Klar cobra $0

Cashback

MSI

Respuesta en minutos

Sin papeleo. Solo necesitas INE y CURP.

Solicita tu tarjetaRegulada por la CNBV