¿Qué es un crédito empresarial y por qué es importante para tu negocio?

.png)

Tabla de Contenidos

Facilitamos a las empresas abrir su cuenta y acceder a líneas de crédito e inversiones. Nuestro proceso es digital, sin filas ni burocracia.

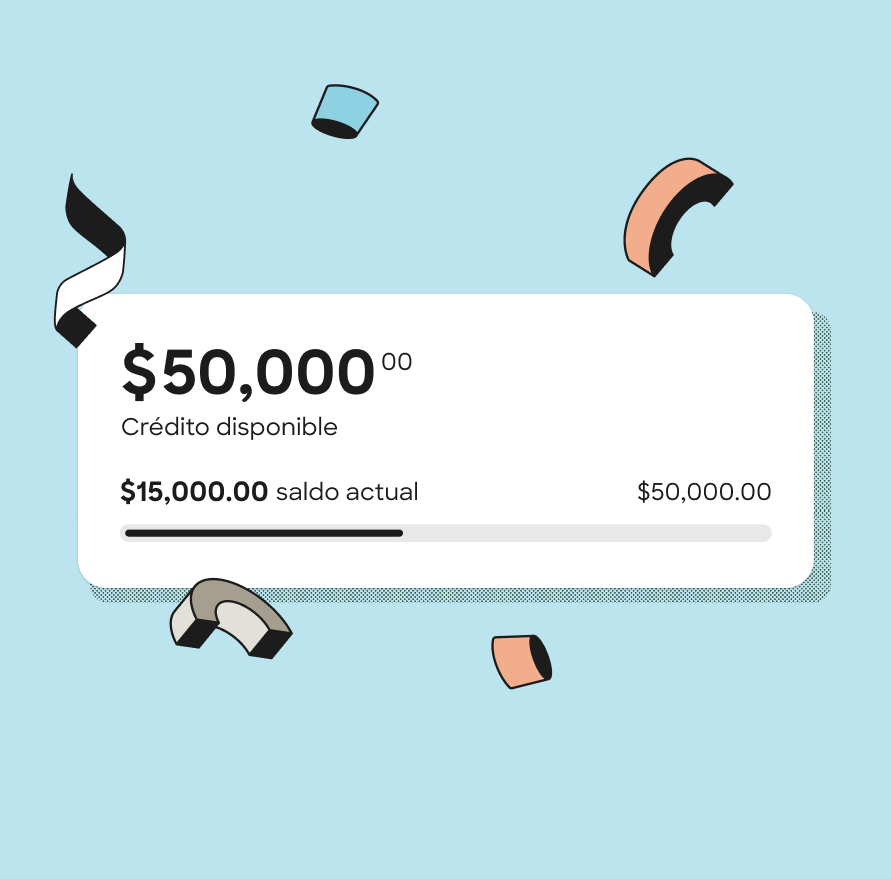

Un crédito empresarial es una herramienta financiera que ayuda a las empresas a obtener recursos para operar, crecer y enfrentar imprevistos, por lo que asegura mayor estabilidad y liquidez.

Sigue leyendo para conocer para qué sirve, mitos, por qué puede ser clave para tu negocio y más.

¿Qué se entiende por crédito empresarial?

Un crédito empresarial es un tipo de financiamiento que otorgan instituciones financieras, bancos o plataformas digitales a empresas de todos los tamaños. A diferencia del crédito personal, está diseñado para cubrir necesidades del negocio, como capital de trabajo, inventario o adquisición de activos.

La aprobación de este crédito depende del historial crediticio de la empresa, su capacidad de pago y los plazos solicitados. Contar con un crédito empresarial permite planificar mejor las finanzas, mantener la operación diaria y aprovechar oportunidades de crecimiento sin comprometer la liquidez.

Importancia del crédito empresarial en pequeñas y medianas empresas

Un crédito para pymes es esencial para mantener estable el flujo de efectivo y operar sin interrupciones. Este tipo de financiamiento permite cubrir gastos cotidianos como nómina, proveedores o adquisición de inventario, evitando que la falta de liquidez limite el funcionamiento del negocio. Además, ofrece la flexibilidad necesaria para enfrentar imprevistos sin poner en riesgo la estabilidad financiera.

El crédito empresarial también es una herramienta estratégica para aprovechar oportunidades de crecimiento que requieren inversión inmediata, como la compra de maquinaria, expansión de instalaciones o lanzamiento de nuevos productos.

Al contar con acceso a financiamiento, las pymes pueden planificar mejor sus operaciones, negociar mejores condiciones con proveedores y fortalecer estratégicamente su posición frente a la competencia, todo sin comprometer su liquidez diaria.

¿Para qué sirve un crédito empresarial?

Un crédito empresarial, dependiendo del tipo de préstamo y del monto disponible, puede ser una herramienta clave para mantener la continuidad del negocio, aprovechar oportunidades de crecimiento y manejar imprevistos de manera eficiente.

Capital de trabajo

El crédito empresarial fortalece el capital de trabajo, permitiendo cubrir pagos operativos como nómina o servicios. Esto ayuda a mantener un flujo de caja saludable. Es especialmente útil en temporadas de alta demanda o cuando existen pagos diferidos de clientes.

Compra de inventario

Muchas empresas usan estos créditos para adquirir materias primas o inventario. Esto las ayuda a prepararse para picos de consumo sin afectar el flujo operativo. Con acceso a opciones de financiamiento, es más fácil negociar mejores condiciones con proveedores.

Expansión y crecimiento

Un crédito facilita inversiones relacionadas con la apertura de nuevas sucursales o campañas comerciales. También permite financiar proyectos de largo plazo sin afectar la operación actual. Con la línea de crédito adecuada, las empresas o pymes pueden acelerar su desarrollo.

Maquinaria y equipo

La adquisición de activos fijos como maquinaria, equipo tecnológico o vehículos suele requerir altos montos. El financiamiento empresarial permite cubrir estas compras a corto plazo o largo plazo con plazos de pago flexibles. Esto mejora la capacidad productiva del negocio.

Emergencias o fluctuaciones de flujo

Cuando surgen imprevistos, el crédito actúa como respaldo financiero. Ayuda a enfrentar rupturas de stock, retrasos de pagos o gastos urgentes. Un buen crédito revolvente también permite usar solo lo necesario y pagar sobre lo utilizado.

Tipos de crédito empresarial

Existen diferentes modalidades de crédito empresarial, cada una diseñada para cubrir necesidades específicas del negocio. A continuación, se describen los principales tipos de créditos que las empresas pueden considerar:

1. Crédito simple

Es un financiamiento de monto definido con cuotas fijas mensuales, generalmente en plazos de 6 a 18 meses. Es ideal para proyectos de inversión o gastos puntuales, especialmente cuando existe claridad sobre el uso del capital.

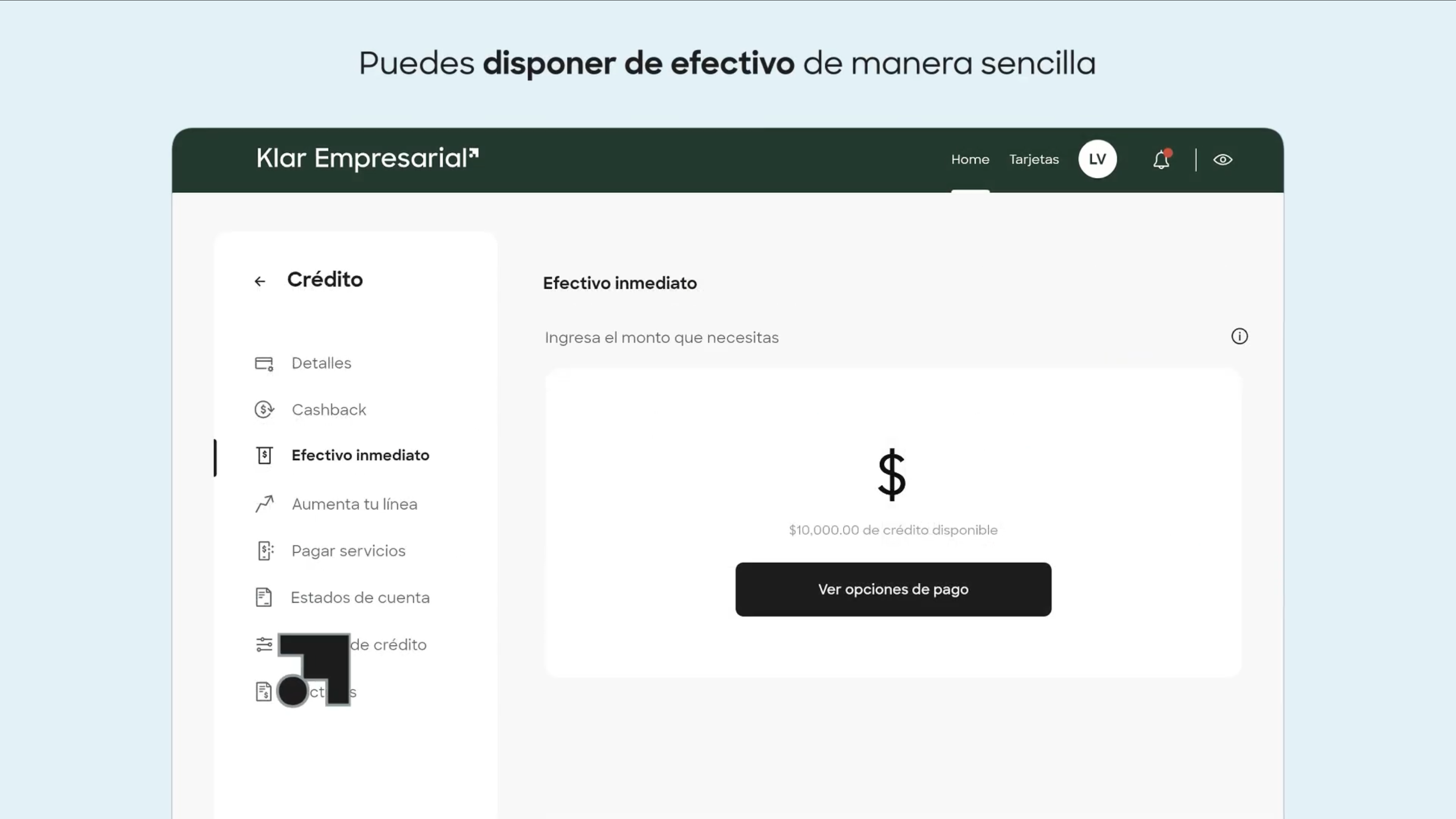

2. Crédito revolvente

El crédito revolvente funciona como una bolsa de dinero reutilizable, similar a una tarjeta de crédito empresarial. Permite disponer de recursos cuando se necesitan y pagar solo lo usado. Es ideal para manejar el flujo de efectivo diario.

3. Crédito pyme

El crédito pyme es un producto especializado para pequeñas y medianas empresas con procesos más flexibles. Suelen ofrecer mejores opciones de aprobación y plazos de pago adaptados. Es útil para negocios en crecimiento.

4. Crédito de inversión (mediano o largo plazo)

Financiamiento pensado para proyectos de gran escala o adquisición de activos, con plazos típicos de 2 a 5 años. Generalmente requiere una garantía mobiliaria. Es ideal cuando la inversión tardará en generar flujo; por ejemplo, la compra de tierras agrícolas que comenzarán a producir en dos años o la apertura de una nueva planta de producción.

5. Tarjeta de crédito empresarial

Herramienta de financiamiento ágil para cubrir gastos operativos del día a día. Permite realizar compras inmediatas, controlar el gasto por área o empleado y aprovechar periodos de gracia para mejorar el flujo de efectivo. Es útil para empresas que necesitan flexibilidad y disponibilidad inmediata de recursos.

6. Factoraje financiero

Permite adelantar el cobro de facturas pendientes mediante instituciones financieras. Ayuda a mejorar el flujo de caja en temporadas de pagos lentos. Es ideal para empresas que venden a crédito.

7. Arrendamiento financiero (leasing)

El leasing facilita la adquisición de activos sin comprarlos de inmediato. La empresa usa el equipo pagando mensualidades fijas. Es conveniente para renovar maquinaria sin afectar el presupuesto.

Ventajas y desventajas del crédito empresarial

El crédito empresarial es una herramienta valiosa para impulsar el crecimiento de tu negocio y mantener la operación diaria, pero también implica responsabilidades y costos que deben considerarse. Conocer sus ventajas y desventajas ayuda a tomar decisiones informadas y elegir el tipo de financiamiento más adecuado según las necesidades y condiciones de tu empresa.

Ventajas del crédito empresarial:

- Acceso rápido a recursos financieros para cubrir operaciones o inversiones.

- Mantiene un flujo de caja saludable y estabilidad operativa.

- Facilita aprovechar oportunidades de mercado que requieren inversión inmediata.

- Permite financiar crecimiento, adquisición de maquinaria o expansión.

- Ayuda a planificar mejor la operación y negociar con proveedores.

Desventajas del crédito empresarial:

- Requiere historial crediticio sólido y capacidad de pago demostrable.

- Si no se cumplen los pagos en tiempo y forma, pueden generar altos costos de morosidad y afectación reputacional, incluyendo reportes en buró que pueden ser visibles para clientes y proveedores.

- Los intereses suelen ser altos, especialmente para empresas pequeñas, y estos gastos financieros pueden afectar directamente la rentabilidad del negocio.

- Algunas modalidades de crédito tienen plazos y condiciones rígidas.

- Exige disciplina financiera para evitar sobreendeudamiento.

Cómo solicitar un crédito empresarial paso a paso

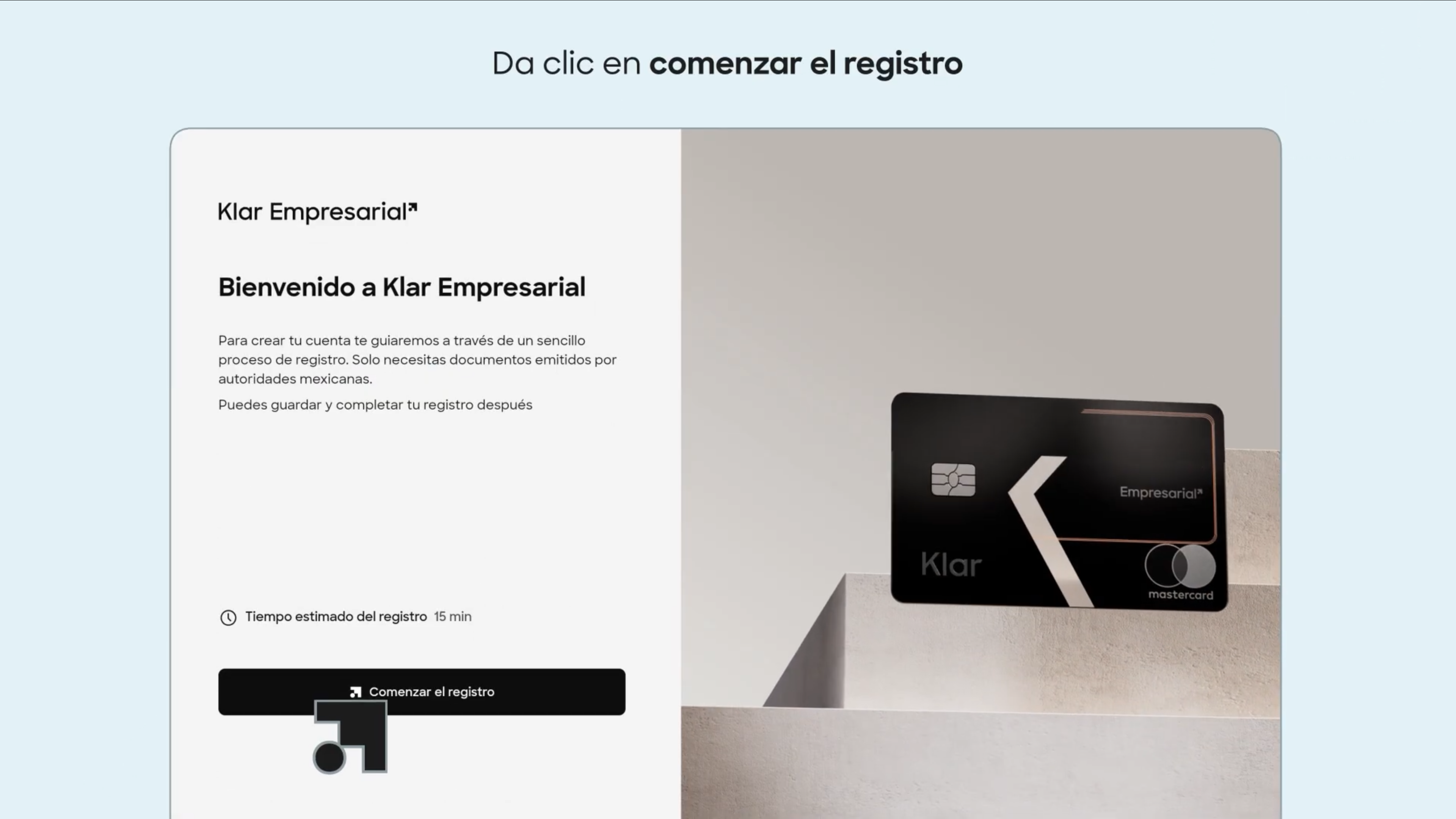

Solicitar un crédito con Klar Empresarial es mucho más fácil. Todo el proceso se realiza de manera digital, rápida y segura. Por lo tanto, podrás obtener financiamiento con respuesta de aprobación en minutos, sin filas ni papeleo.

Pasos para solicitar tu crédito empresarial:

- Regístrate en la plataforma: completa el formulario con los datos de tu empresa y del representante legal.

- Vincula tu cuenta del SAT: esto permite centralizar las facturas de tu empresa y agilizar la evaluación del crédito.

- Elige la opción de financiamiento ideal: selecciona la línea de crédito que mejor se adapte a tus necesidades, con plazos flexibles y aprobación rápida.

- Envía los documentos requeridos: entre ellos, identificación oficial, comprobante de domicilio, RFC, estados de cuenta y acta constitutiva si eres persona moral.

- Recibe la aprobación y acceso al crédito: Klar ofrece respuesta en minutos y liquidez inmediata, que puede usarse para nómina, proveedores, impuestos, inventario, maquinaria o cualquier necesidad operativa.

A diferencia del proceso tradicional, que puede tardar semanas o incluso meses debido a revisiones manuales y visitas a sucursales, Klar permite que tu empresa acceda al crédito justo cuando lo necesita.

Requisitos para solicitar un crédito empresarial

Para acceder a un crédito empresarial, tu empresa debe cumplir con ciertos criterios que permiten evaluar la capacidad de pago y asegurar un financiamiento responsable.

En Klar Empresarial, solo necesitas estos requisitos:

- Persona moral: La empresa debe estar constituida legalmente como persona moral.

- Antigüedad de la empresa: Mínimo 12 meses de operación continua en el mercado y cumplimiento fiscal ante el SAT.

- Facturación anual: Ingresos anuales superiores a 4 millones de pesos (MXN) para ser elegible al programa.

- Buen historial crediticio: Demostrar responsabilidad en el manejo de créditos previos.

A diferencia del proceso tradicional, que puede ser largo y burocrático, con Klar todos los requisitos se verifican de manera digital, permitiendo que tu empresa obtenga respuesta rápida y acceso inmediato al crédito.

Mitos comunes sobre el crédito empresarial

“El crédito empresarial es solo para grandes empresas”

Muchas pymes creen que no califican, pero hoy instituciones financieras y plataformas digitales como Klar Empresarial analizan el historial crediticio, ventas y flujo de caja, no el tamaño del negocio. Esto permite que pequeñas y medianas empresas accedan a financiamiento formal de manera rápida y sin barreras.

“Todos los créditos empresariales tienen tasas de interés altas”

Las tasas de interés varían según el tipo de financiamiento, el perfil del negocio y los plazos de pago. En Klar Empresarial, el crédito revolvente es una opción diseñada para capital de trabajo y necesidades de corto plazo, con tasas competitivas y condiciones claras desde el inicio. Esto permite a las pymes disponer de recursos de manera flexible y pagar solo lo que utilizan, manteniendo el control de su flujo de efectivo.

“Pedir crédito es demasiado riesgoso para la empresa”

El riesgo no está en el crédito en sí, sino en no evaluar adecuadamente la capacidad de pago antes de solicitarlo. Un crédito bien planificado y administrado puede mejorar el flujo de efectivo, permitir invertir en activos fijos y aprovechar oportunidades de crecimiento sin comprometer la estabilidad financiera del negocio.

“Un crédito solo debe usarse como último recurso”

Muchas empresas ven el crédito como una opción de emergencia, cuando en realidad líneas de crédito o créditos revolventes pueden proporcionar estabilidad financiera continua. Tener acceso a recursos financieros disponibles ayuda a responder a demandas del mercado y sostener el crecimiento sin comprometer la liquidez del negocio.

“Todos los trámites son complicados y tardados”

Con Klar Empresarial, todo el proceso es 100% digital, seguro y eficiente. No se requieren largas revisiones ni papeleo excesivo, y la aprobación puede ser en minutos, lo que hace que el financiamiento empresarial sea accesible para negocios de todos los tamaños.

Diferencia entre crédito empresarial y crédito personal

Aunque ambos tipos de crédito permiten acceder a financiamiento, existen diferencias clave entre un crédito personal y un crédito empresarial. Mientras el crédito personal está destinado a gastos individuales y familiares, el crédito empresarial se centra en las necesidades y operación del negocio. La evaluación, los montos y los plazos de pago también difieren, adaptándose al perfil y objetivos de cada tipo de solicitante.

¿Cuándo no conviene solicitar un crédito empresarial?

Solicitar un crédito empresarial puede ser contraproducente si no se analiza la situación financiera de la empresa. Evita solicitar financiamiento si se presentan alguna de estas condiciones:

- Flujo de caja inestable: ingresos y egresos irregulares que dificultan cumplir con pagos.

- Deudas acumuladas: ya existen compromisos financieros importantes que absorben gran parte de los ingresos.

- Uso del dinero poco claro: no hay un plan definido para el destino del crédito.

- Estructura financiera débil: falta de presupuesto, planificación de gastos o control sobre los recursos de la empresa.

- Riesgo de sobreendeudamiento: solicitar más crédito del que la empresa puede pagar sin comprometer su operación.

Antes de solicitar un crédito, es mejor mejorar la estabilidad financiera, consolidar deudas y planificar el uso de los recursos para que el crédito pueda convertirse en una herramienta efectiva para el crecimiento del negocio.

Errores comunes al solicitar un crédito empresarial

Solicitar un crédito empresarial puede ser una gran oportunidad si se hace con planificación. Sin embargo, muchas empresas cometen errores que podrían afectar su capacidad de pago y aumentar costos.

No revisar el historial crediticio antes de aplicar

- Ignorar el estado de tu historial puede llevar a rechazos inesperados.

- Conocer tu calificación crediticia permite anticipar problemas y corregir inconsistencias.

Solicitar un monto mayor al necesario

- Pedir más dinero del que realmente se necesita genera pagos más altos y puede comprometer la liquidez del negocio.

- Evalúa cuidadosamente el objetivo del crédito y ajusta el monto al uso real.

No comparar tasas y condiciones entre prestamistas

- Cada institución financiera ofrece diferentes tasas de interés, plazos y comisiones.

- Comparar opciones te permite elegir el crédito más adecuado y evitar costos innecesarios.

Falta de planificación del uso del crédito

- No definir claramente cómo se utilizará el financiamiento puede afectar la capacidad de pago y los resultados esperados.

- Siempre ten un plan detallado de inversión o gasto antes de solicitar el crédito.

Consejos para mejorar el historial crediticio empresarial

Un buen historial crediticio es clave para acceder a mejores opciones de financiamiento y tasas más competitivas. Para fortalecerlo, considera los siguientes consejos:

1. Paga a tiempo tus créditos y servicios

- Cumplir con los pagos puntuales de préstamos, tarjetas de crédito y servicios evita retrasos que afectan tu calificación crediticia.

- Incluso retrasos pequeños pueden disminuir la confianza de las instituciones financieras.

2. Mantén un nivel de endeudamiento bajo

- Evita acumular varias deudas grandes al mismo tiempo.

- Mantener un equilibrio entre deuda y capacidad de pago demuestra responsabilidad financiera.

- Como referencia, muchas empresas evalúan su apalancamiento con el ratio Deuda / EBITDA. En la mayoría de las industrias se recomienda mantenerlo por debajo de 4x para demostrar un nivel de endeudamiento sostenible y saludable.

3. Cuida tu flujo de efectivo

- Llevar un control detallado de ingresos y egresos asegura que siempre tengas disponibilidad para cumplir con tus compromisos.

- Un flujo estable refleja que tu negocio es capaz de manejar obligaciones financieras de manera segura.

4. Comienza con créditos pequeños o tarjetas empresariales

- Iniciar con líneas de crédito o tarjetas de menor monto permite construir historial de manera gradual.

- Con el tiempo, un historial positivo abre la puerta a montos mayores y mejores condiciones de financiamiento.

Cómo elegir el mejor crédito empresarial para tu negocio

Elegir el crédito empresarial adecuado es clave para que el financiamiento cumpla su objetivo sin afectar la operación diaria. Estos son los aspectos principales a considerar:

Evalúa tus necesidades

Define si el crédito será para operaciones, inversión en maquinaria, expansión o proyectos específicos. También es importante calcular el monto necesario sin sobreendeudarse.

Compara tasas, plazos y montos

Revisa tasas de interés, plazos de pago y montos disponibles según tus necesidades.

Elige el tipo de crédito adecuado

- Línea de crédito revolvente para corto plazo: para gastos inmediatos o capital de trabajo. Paga solo lo que usas según la necesidad.

- Mediano a largo plazo: para inversiones grandes o activos.

Verifica requisitos y facilidad de acceso

Confirma documentación, garantías y condiciones de aprobación. Y evalúa la rapidez del proceso, especialmente si necesitas liquidez inmediata.

Considera tu capacidad de pago

No pidas más de lo que puedes cubrir sin afectar la liquidez. Mantén un flujo de efectivo saludable para pagos puntuales y oportunidades de crecimiento.

Klar Empresarial ofrece créditos empresariales digitales con aprobación rápida, montos flexibles y proceso 100% online.Conoce todas las opciones y solicita tu crédito en minutos en www.klar.mx/empresarial

Preguntas frecuentes sobre crédito empresarial

¿Para qué sirve un crédito empresarial en una PyME?

Sirve para cubrir gastos operativos, comprar inventario o invertir en crecimiento. Ayuda a estabilizar el flujo de caja y acceder a recursos financieros sin afectar la operación diaria. Es clave para enfrentar emergencias o aprovechar oportunidades.

¿Qué tipo de negocio puede solicitar un crédito empresarial?

Cualquier empresa con actividad demostrable. Las instituciones financieras evalúan el historial crediticio y la capacidad de pago, más allá del giro del negocio. Lo importante es comprobar ingresos estables.

¿Cuál es la tasa de interés promedio de un crédito empresarial?

Las tasas de interés varían según la entidad financiera, el tipo de crédito y el perfil del negocio. En general, dependen del riesgo y del plazo solicitado. Plataformas como Klar Empresarial ofrecen tasas competitivas sin comisiones ocultas.

¿Qué monto se puede obtener con un crédito empresarial?

El monto depende del tamaño del negocio, su flujo de efectivo y su capacidad de pago. Algunos prestamistas otorgan desde montos pequeños hasta líneas grandes de financiamiento. Klar Empresarial ofrece montos de hasta 5 millones de pesos mexicanos, según la necesidad real del cliente.

¿Cómo influye el historial crediticio en la aprobación de un crédito empresarial?

Un buen historial crediticio aumenta las probabilidades de aprobación y mejora las condiciones de financiamiento. También influye en las tasas de interés ofrecidas por la institución. Es importante mantener pagos al corriente.

¿Cuánto tarda en aprobarse un crédito empresarial?

El tiempo varía según el prestamista, pero en plataformas digitales la aprobación puede ser muy rápida. Klar Empresarial destaca por procesos ágiles que permiten obtener respuesta en minutos.. Esto ayuda a cubrir necesidades urgentes sin retrasos.

¿Qué pasa si no puedo pagar un crédito empresarial?

El atraso puede afectar tu historial crediticio y limitar futuras opciones de financiamiento. También pueden generarse cargos por demora o reestructuras obligatorias. Conviene comunicarte con la entidad antes de llegar a incumplimientos.

¿Qué tipo de crédito empresarial conviene más para una PyME?

Depende del uso: para gastos operativos conviene un crédito revolvente; para compras específicas, un crédito simple. Las empresas con necesidades variables pueden optar por una línea de crédito flexible. Klar Empresarial ofrece una línea de crédito revolvente de hasta 5 millones de pesos mexicanos.

¿Necesito garantías para solicitar un crédito empresarial?

No siempre. Muchos créditos modernos ya no requieren garantías, especialmente en plataformas digitales. En Klar Empresarial puedes solicitar crédito sin garantía y obtener mejores condiciones si tu perfil es sólido.

¿Por qué solicitar un crédito empresarial con Klar?

Klar Empresarial ofrece financiamiento rápido, flexible y sin trámites complicados. Puedes obtener una línea de crédito revolvente de hasta 5 millones de pesos y préstamo con mejores condiciones que los bancos tradicionales.

El crédito revolvente permite disponer de recursos según tus necesidades, pagando solo lo que utilizas, lo que ayuda a mantener el flujo de efectivo controlado y disponible para imprevistos o inversiones estratégicas.

Además, Klar cuenta con aprobación ágil, sin garantía y tasas de interés competitivas diseñadas para pymes, facilitando el acceso a financiamiento de manera segura y transparente.

Klar Empresarial en los medios

Klar reafirma su liderazgo global: la fintech mexicana vuelve a brillar en el ranking de CNBC

Klar ahora entrará al segmento de pymes

Klar entra al segmento empresarial: dará crédito, cuenta y hasta cashback a pymes

Klar Empresarial en Youtube

Tutoriales y casos prácticos para aplicar en tu empresa

Todo lo que tu empresa necesita, en un solo lugar

Abre tu cuenta sin comisiones. Y accede a línea de crédito, tarjeta de crédito e inversiones.